La compañía

industrial "Man. S.A" al

principio del ejercicio de 11 de Enero del 20XX. Presento los siguientes

saldos:

1.- Se compraron

materias primas a crédito por la cantidad de $28´000.

2.- El departamento

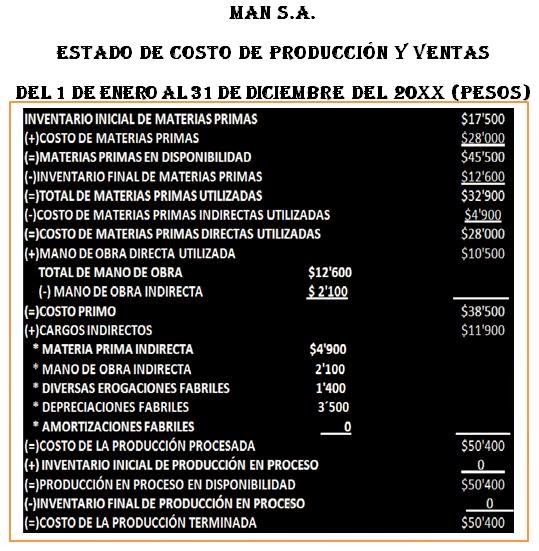

de producción requirió de $32'900 de materia prima de los cuales $28'000 eran

de carácter directo y $4'900 de carácter indirecto.

3.- El importe de la

mano de obra pagada en el periodo ascendió a la cantidad de $12'600 de los

cuales $10'500 eran de carácter indirecto.

4.- Se efectuaron

diversas erogaciones de carácter indirecto (luz, renta, etc.).

5.- La maquinaria

fabril se deprecio en 10% anual.

6.- Se terminaron

artículos con importe de $50'400.

7.- Las ventas del

año fueron de $120'000,cuyo costo ascendió a la cantidad de $71´400.

8.- El cobro a

clientes fue de $100´000.

9.- El pago a

proveedores en el año fue de $35'000

10.- Los gastos de

administración fueron de $12'400.

11.- Los gastos de

venta efectuados fueron de $20'200.

SE PIDE REALIZAR:

1.- Registrar los

asientos en esquemas de mayor.

2.- Elaborar el

estado de costos de producción y ventas.

3.- Elaborar el

estado de resultados (considere PTU de 10% e ISR de 30% de la utilidad antes de

la PTU y el ISR)

4.- Elaborar el

Balance General.

Ejercicio resuelto sin tomar en cuenta el IVA

EXPLANACIÓN DEL REGISTRO DE LOS ASIENTOS CONTABLES

1.-Se compraron materias primas a crédito por la cantidad de

$28´000

En este asiento se carga a la cuenta de Almacén de materias

primas por una cantidad de $28,000 por

que la empresa compro esta materia prima,

se hace también un abono a proveedores por la misma cantidad $28,500 por que la

compra fue a crédito.

2.-El departamento de producción requirió de $32,900 de materia

prima de los cuales $28,000 eran de carácter directo y $4,900 de carácter

indirecto.

En este asiento se registra en asientos de mayor de la

siguiente manera, un abono a la cuenta de almacén de materias primas por la cantidad de material que salió del almacén y se aran dos cargos a la cuenta de producción

en proceso por la cantidad de $28,000 por ser de carácter directo y el que

continua va a la cuenta de cargos indirectos por ser de carácter indirecto.

3.-El importe de la mano de obra pagada en el periodo

ascendió a la cantidad de $12'600 de los cuales $10'500 eran de carácter

directo y $2'100 de carácter indirecto.

En este asiento se registra

el aprovechamiento de la mano de obra se realizan dos cargos

y un abono.

Se carga a la cuenta de Producción de proceso por la

cantidad de $10,500 y abra otro cargo a

la cuenta de cargos indirectos por $2,100 el abono se hará en bancos por la cantidad de $12,600.

4.- Se efectuaron

diversas erogaciones de carácter indirecto (luz, renta, etc.) que importan

$1'400.

Se hará un cargo a la cuenta de cargos indirectos por la cantidad de $1,400 y un abono a la cuenta de bancos por $1,400 por ser un gasto.

5.- La maquinaria fabril se deprecio en 10% anual.

En este asiento para obtener la depreciación anual se

multiplica $35,000 (X) 0.10 = $3,500 que es el total ya con este importe se hará

cargo a la cuenta Depreciación de

maquinaria y equipo fabril por $3'500 y un abono a la cuenta Depreciación

acumulada de maquinaria y equipo fabril por $3,500.

6.- Se terminaron artículos con importe de $50'400

Se hará un cargo a la cuenta de almacén de artículos terminados

por $50,400 y un abono a Producción en

proceso por $50,400 que fue de donde salieron los artículos.

En este asiento se hace el traspaso de los cargos

indirectos a la producción en proceso Se saca el total de la cuenta de cargos indirectos y esa se

abona a sí misma y se hace el traspaso a producción en proceso por la cantidad

total de cargos indirectos.

7.-Las ventas del año fueron de $120'000, cuyo costo

ascendió a la cantidad de $71´400.

En este asiento se divide en dos partes en el asiento n°7

que es de ventas y 7ª donde ira el costo de la venta. Para iniciar cargamos a

la cuenta de clientes por $120,000 y un abono a la cuentas de ventas por

$120,000 .a continuación corresponde un cargo a la cuenta de costo de ventas

por $71,400 y un abono a la cuenta de almacén de materias primas por $71,400.

8.- El cobro a clientes fue de $100,000.

En este asiento como fue un cobro entrara dinero a nuestro Banco

por la cantidad de $100,00 y se hará un

abono a la cuenta de Clientes por su pago por $100,000.

9.- El pago a proveedores en el año fue de $35,000.

Se realiza un cargo a

la cuenta de proveedores por $35,000 por una operación a crédito que se realizó

en el pasado y se hace un abono a la cuenta de bancos por que el dinero sale de

este mismo por $35,000.

10.- Los gastos de administración fueron de $12'400

Aquí se realiza un cargo a

la cuenta de gastos de administración por $12,400 por diversas erogaciones y un abono a la cuenta de bancos por $12,400.

11.- Los gastos de venta efectuados fueron de $20,200.

Se realiza lo mismo que en el asiento anterior solo que

cambia la primera cuenta se carga a la

cuenta de Gastos de venta y el abono es el mismo, a la cuenta de Bancos por la

cantidad de $20,200 en ambas cuentas.

|

ESQUEMAS DE MAYOR

|

Todos los conocimientos adquiridos en este tiempo son muy

buenos algunas cosas son más sencillas que otras pero esto es solo una parte de

toda la contabilidad de costos la teoría se maneja fácilmente ya que muy sencilla

ya en lo practico es un poco más complejo por que debes de memorizar los

estados financieros sus cuentas etc. la contabilidad algunas personas dirán que

no les agrada pero es muy interesante ya que por esta técnica se mueve el mundo

financiero de las empresas para ver su manejo más detalladamente se ocuparía ir

alguna empresa para ver lo que es ya laborando en una entidad.

Javier Geovani Boyzo Perez

CBTIS 149,Grupo: 4CONT4.

-Profesoraa: Mejia García Lilia

{kind=link}